CHUYỂN GIÁ LÀ GÌ?

CHUYỂN GIÁ LÀ GÌ?

Chuyển giá (Tranfer Pricing) là hành vi dịch chuyển giá trị hoặc lợi nhuận từ một công ty này sang một công ty khác mà không theo nguyên tắc về giao dịch trên thị trường thông thường nhằm một mục đích nào đó.

Các mục đích chính khi các công ty thực hiện hành vi chuyển giá:

- Dịch chuyển tài sản sang một công ty con hoặc công ty mẹ vì một mục đích nào đó theo kế hoạch kinh doanh của tập đoàn (tạo tỷ suất lợi nhuận tốt để có thể vay vốn tại nước sở tại, di chuyển tài sản từ công ty con nằm tại đất nước có bất ổn về chính trị qua nước ổn định, …)

- Tiết kiệm chi phí thuế TNDN: tận dụng ưu đãi về thuế, tận dụng qui định về chuyển lỗ, …

- Tận dụng ưu đãi về các loại thuế khác như thuế xuất nhập khẩu.

Để hiểu rõ được chuyển giá thì cần hiểu rõ các định nghĩa liên quan và cốt lõi của chuyển giá:

“Giá thị trường”: Giá sản phẩm theo thỏa thuận khách quan trong giao dịch kinh doanh trên thị trường giữa các bên không có quan hệ liên kết (các bên độc lập).

“Các bên có quan hệ liên kết” (các bên liên kết):

- Một bên tham gia trực tiếp hoặc gián tiếp vào việc điều hành, kiểm soát, góp vốn hoặc đầu tư dưới mọi hình thức vào bên kia;

- Các bên trực tiếp hay gián tiếp cùng tham gia hoặc cùng chịu sự điều hành, kiểm soát, góp vốn hoặc đầu tư của một bên khác.

Có thể hiểu là hành vi chuyển giá sẽ chỉ phát sinh giữa các bên có mối quan hệ liên kết vì các bên có mối quan hệ liên kết sẽ là các bên có quan hệ về lợi ích lẫn nhau.

Thông thường hành vi chuyển giá xuyên biên giới sẽ được xem xét kỹ lưỡng hơn là hành vi chuyển giá trong nước bởi các cơ quan quản lý của nước sở tại, đơn giản vì lợi nhuận chuyển xuyên biên giới sẽ làm thất thu thuế tại nước sở tại, do vậy trong các qui định tại Nghị định 20/2017/NĐ-CP áp dụng từ năm tài chính 2017 và Nghị định 132/2020/NĐ-CP mới được ban hành trong năm nay và có hiệu lực cho kỳ tính thuế 2020 đều có qui định các trường hợp được miễn lập hồ sơ đối với doanh nghiệp có mối quan hệ trong nước, còn đối với doanh nghiệp giao dịch xuyên biên giới không có qui định về việc được miễn lập hồ sơ.

Đối với cơ quan thuế thì hành vi chuyển giá được xem là hành vi làm “xói mòn cơ sở tính thuế”, tùy quan điểm của từng quốc gia mà hành vi này có bị xem là hành vi trốn thuế hay không. Việc xử lý hành chính hay xử lý hình sự đối với việc này thì mỗi quốc gia có mỗi quản điểm và luật qui định riêng.

Tuy nhiên, theo OECD - TỔ CHỨC HỢP TÁC VÀ PHÁT TRIỂN KINH TẾ (Organization for Economic Co-operation and development) khuyến cáo không xử lý hình sự đối với các doanh nghiệp vi phạm về chuyển giá. Vì về bản chất lợi nhuận phải đóng thuế của tập đoàn không hề thay đổi mà chỉ không đóng ở quốc gia này thì sẽ đóng ở quốc gia khác.

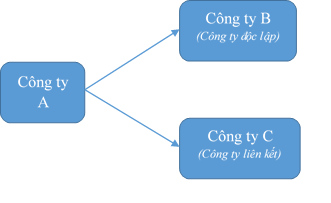

Ví dụ:

Giá bán cho công ty B là 1.000.000 VND/SP

Giá bán cho công ty C là 800.000 VND/SP

Note: Các điều kiện giao dịch được ký kết trong HỢP ĐỒNG giữa hai công ty B và C là tương tự và không có bất kỳ khác biệt trọng yếu nào.

Qua ví dụ trên có thể dễ dàng nhận thấy chính sách giá của công ty A không có sự nhất quán khi thực hiện, giá bán cho công ty liên kết thấp hơn so với công độc lập ở ngoài.

Khoản chênh lệch: 1.000.000 – 800.000 = 200.000 VND/SP.

Hay nói cách khác lợi nhuận tại công ty A khi tính thuế TNDN đang bị thiếu 200.000 VND/SP (trên tổng số lượng hàng đã bán cho công ty C) so với khi công ty A kinh doanh theo nguyên tắc thị trường và không có sự điều tiết giá bán cho công ty là bên liên quan.

Hiểu rõ về chuyển giá để có thể tuân thủ đúng qui định về chuyển giá, các đối tượng doanh nghiệp cần lưu ý là các doanh nghiệp FDI đang hoạt động theo mô hình tập đoàn tại Việt Nam và các công ty tập đoàn tại Việt Nam đang được hưởng các ưu đãi về thuế TNDN.

Chúng tôi sẽ thông tin thêm về các khía cạnh khác của vấn đề CHUYỂN GIÁ trong các bài viết tiếp theo.

Trân trọng!